1. 引言

随着经济全球化进程的加快,世界政治和经济发展形势复杂多变,经济的不确定性和金融风险等因素增加。国外方面,美联储加息,外部市场需求不振等压力迫使中国转变经济发展方式,深化对外开放战略。国内方面,近年来我国金融市场对外开放程度进一步提升,强化了经济政策不确定性,此外全球一体化的不断深入和我国资本项目开放程度的加速推进使得短期国际资本在我国跨境流动的规模和方向上呈现出新的变化。短期国际资本持续流入会推高资产价格,加速本币升值,导致经济过热,进一步扩大资本流入规模,形成短期国际资本和资产价格的正反馈效应。而此后产生的资本流动突然停止乃至逆转则会导致国内资产价格泡沫破灭,本币贬值,加速短期国际资本撤离,引发货币危机,乃至经济危机。因此,从经济政策不确定性的视角研究短期国际资本流动对资产价格的影响对于防范风险、维护金融体系的稳定具有重要意义。

2. 文献综述

目前国内外学者针对相关问题展开了一系列研究,并取得了丰富的研究成果,谭小芬和张文婧(2017) [1] 指出经济政策不确定性增加可以通过金融摩擦和实物期权这两个渠道抑制(中国)企业的投资,此时消费者出于避险心理更倾向于降低消费,增加储蓄,进而导致一国的产出和就业下降(Baker et al., 2016) [2] ,经济政策的稳定能够提高投资者的信心与安全感,推动海外投资,吸引短期资本流入(Gauvin et al., 2013) [3] 。Julio & Yook (2016) [4] 认为投资的不可逆性越大,对短期国际资本抑制作用越强。谢廷宇和张玲瑜(2020) [5] 的实证研究表明,经济政策不确定性对就业率有显著的负向影响且不同国家之间存在差异。经济政策对经济波动的冲击还会增加国家之间的贸易摩擦,导致国际资本流动减少(贾玉成和吕静韦,2020) [6] 。经济政策不确定性提高会在短期内影响投资者的预期,进而抑制FDI流入,且不同地区受影响程度不同(单东方,2020) [7] 。梁权熙和谢宏基(2019) [8] 、顾群等(2020) [9] 的研究结果表明,企业的创新产出水平与经济政策不确定性存在显著的正相关关系,经济政策不确定性可能会对经济增长起到积极正向的促进作用,这种正向促进作用源于乐观预期(郑忠华,李清彬,2020) [10] 。冯凤荻和施建淮(2019) [11] 基于20个国家的年度数据研究发现东道国的经济政策对证券投资和其他投资流入有显著的影响。Aoki et al. (2009) [12] 建立了资产泡沫的动态模型,理论研究表明,当一国金融发展水平较低时,在资本项目全面开放后,国际资本流入会将该国资产价格提高到一个较高、不可持续的水平。有学者对新兴和发展中国家资本流动与资产价格之间的关系进行实证检验,检验结果基本支持资本流动和资产泡沫模型。Kim &Yang (2011) [13] 基于印度尼西亚、韩国、马来西亚、泰国和菲律宾这五国的资本流动和资产价格建立VAR模型,研究发现资本流动会使得五国资产价格上升,但对资产价格波动的影响很小。Taguchi et al. (2015) [14] 通过对10个新兴和发展中国家的短期资本流动与股票价格建立VAR模型,发现有8个国家或地区的短期资本流入会引起股价上涨。Kim & Yang (2009) [15] 采集1998年至2005年的金融数据,通过VAR模型研究韩国的资本流动是否促使资产价格上涨,实证结果表明,其结论资本的流入冲击会使得股票价格上涨,但土地价格不会上涨,同时国际资本的冲击对汇率的影响不大。Olaberria (2012) [16] 均在研究中发现,相比较于发达国家,短期跨境资本流入规模增加更容易导致新兴市场国家的资产价格上涨。Tillmann (2012) [17] 对韩国、马来西亚、中国香港、中国台湾和泰国这五个经济体的资本流入规模、股票价格和房地产价格构建VAR模型,发现短期国际资本流入会引起本国(地区)的股价和房价上涨,短期资本流动对五国(地区)房价的影响效应是短期资本流动对其他国家房价影响效应的两倍。此外,五国(地区)房价对短期资本流动的反应因为五国(地区)货币政策对短期资本流动的反应不同而有所差别。国内学者就中国国际资本流动与资产价格间的关系也进行了较为丰富的研究,从检验结果来看,中国短期资本流动与资产价格之间的关系尚未形成一致的结论。刘莉亚(2008) [18] 通过建立“热钱”、房地产价格和股票价格的VAR模型,研究结果发现“热钱”的流入显著提高了住宅价格,但“热钱”对股票指数的变化影响不大。朱孟楠、闫帅(2017) [19] 从异质性的投资视角下,构建资产价格调整模型,利用2006年至2015年的月度数据,通过扩展的向量自回归模型研究短期国际资本流动和资产价格这两者之间的关系,研究得出在股票市场上,以基本面投资为主的和以技术面投资为主的短期国际资本分别发挥着“缓冲器”和“加速器”的作用,在房地产市场上,两者投资特征的短期国际资本都具有较强的财富效应。王博、王开元(2018) [20] 利用2005年至2017年短期国际资本流动、房地产价格、上证指数、人民币汇率等数据,构建DCC-GARCH模型和DAG-SVAR模型对中国资产价格与短期国际资本流动的相互关系进行分析,并考察三次汇改对二者关系的影响。结果表明资产价格与短期国际资本流动之间存在显著的相关性和因果性,但在汇改的不同阶段表现有所差异;在汇率改革的不同阶段,短期国际资本流动对于资产价格的上涨均具有推动作用;汇率改革对资产价格与短期国际资本流动的关系有一定影响。赵进文和张敬思(2013) [21] 通过引人风险溢价因素,建立了人民币汇率、短期国际资本流动和股票价格相互影响的模型。揭示了人民币汇率、短期国际资本流动、货币供给剪刀差和股票价格之间的动态关系。人民币升值会导致短期国际资本获利流出,货币供给剪刀差扩大,股票价格下跌,从而短期资本继续流出,人民币贬值,进而短期资本逢低流人,货币供给剪刀差缩小,股票价格上涨。朱孟楠、刘林(2010) [22] 对2005年汇率制度改革以来我国短期国际资本流动、汇率、股价和房价之间的动态关系检验发现,发现短期国际资本流入会导致人民币汇率升值和市场对人民币的升值预期;而人民币升值、升值预期以及股价上涨都会造成短期国际资本流入;股价上涨会通过财富效应等导致房价上涨,当房价上涨超过一定幅度时,国际资本为了避险会迅速逃离,房价的上涨进一步导致资本流出,股价下跌。张明、谭小芬(2013) [23] 分析了2000年1月至2012年6月期间中国短期资本的主要驱动因素后发现,人民币升值预期是短期资本流入的最主要驱动因素,股票价格是短期资本流动的重要驱动因素,且短期资本流动具有一定程度的自我强化特征。赵文胜等(2011) [24] 通过研究短期国际资本流动对我国外汇市场、货币市场、股票市场和房地产市场的冲击响应及其剧烈程度,发现短期国际资本流动对房地产价格的反应最强烈,其次是汇率和利率,对股票市场的反应程度最弱。林辉等(2012) [25] 发现中国股市的波动会导致国际资本流动的长期和短期冲击,但发现反之则不成立。从波动风险角度来看,我国股市与短期国际资本流动之间存在风险溢出效应。

3. 理论分析

自2003年以来,随着国内经济的不断发展和国际形势的演变,人民币升值预期逐渐显著增强。这一趋势不仅来自国内市场的推动,还来自国际投资者对中国经济增长潜力的看好。在这种环境下,国内的房地产和股票市场的价格呈现持续上涨的态势,吸引了大规模的短期国际资本涌入我国以寻求套利机会。随着中国持续产生贸易顺差,形成了“贸易顺差 → 人民币升值预期 → 短期国际资本流入 → 外汇储备上升 → 基础货币投放量被动增长 → 资金供过于求 → 信贷和投资增加 → 供过于求 → 贸易顺差”的正反馈机制,这种正反馈机制导致了国内流动性过剩的局面。大量资本流入资本市场,必然导致资产价格急剧上涨。

利率平价理论及其拓展模型(Mundell, 1962 [26] ; Fleming, 1962)可以在一定假设条件下,较好的解释短期国际资本流动问题,其主要假设条件包括:1) 国内外利差的存在会引起资本的有限流动,即套利资本的流动具有不完全性;2) 进行套利活动的国际投资者是风险厌恶的,他们对于风险资产的加持必须获得额外的报酬作为补偿;3) 当宏观经济变动或政策调整时,市场预期汇率是给定的、静态的。基于以上假设条件,可得利率平价表达式:

(3.1)

其中,D代表风险溢价即套利资本跨境流入所需的风险报酬,

代表国内利率水平,

代表国外利率水平,

代表静态的预期汇率变动率,其大于零则意味着本币升值。式3.1表明当短期国际资本的风险溢价与套利综合收益率相等时,国际间投机资金的跨境流动达到均衡状态。

对于实行资本管制的国家,国际投资者面临较高的政策风险,理性的投资者只有在资本输入国的投资资产获得足以覆盖交易成本的风险补偿时,才会进行套利活动,进而产生短期国际资本的跨境流动。此外,从式3.1可知,影响短期国际资本流动的主要原因有三:其一,国内外的利率差异,会使得国际资本从利率较低的国家流向利率较高的国家。当预期汇率一定时,短期国际资本的流入规模是国内外利差的增函数;其二,市场预期汇率的变化,会引起资本货币相互替代,如本币预期升值,投资者会以本币资本替代外币资本,产生短期国际资本的流入,反之则引起短期国际资本流出;其三,国内外利差与汇率的相对变动会对国际资本的流动及流向产生影响。

近些年来,许多国内学者就我国短期国际资本流动的动因及现状展开了深入的研究,如张谊浩等(2007) [27] ,杨海珍、纪学阳(2017) [28] ,刘刚、白钦先(2008) [29] ,吴丽华、傅广敏(2014) [30] 等都对利率平价理论进行了拓展,考虑了国内外资产价格因素,基于三重动因套利模型,对短期国际资本流动与资产价格相互影响的理论基础进行研究。考虑到中国经济形势的特殊性,传统利率平价理论的双套利模型难以适用于近年来我国短期国际资本流动的现状,故有必要对利率平价理论模型进行再拓展,加入资产价格因素,构建综合资产收益率平价理论模型。假设一国的资本市场中只分为股票市场和房地产市场,则本国股市收益率为

,本国房地产市场收益率为

;国际股市收益率为

,国际房地产市场收益率为

。国内资产组合中各资产配置比例为

、b、c,国际资产组合中各资产配置比例为

、b'、c'。国内与国际投资综合资产收益率

、

分别为;

(3.2)

(3.3)

将国内外投资综合资产收益率

、

带入式3.1可得:

(3.4)

相比于式3.1,式3.4中体现出新时期下影响短期国际资本跨境流动的主要影响因素除了预期汇率变动率,风险溢价水平还有国内、国际综合资产收益率的相对变化。当跨境资本投资所得的风险补偿与到期收益率相等时,国际间资本流动达到均衡状态。

(3.5)

其中,

,

,

,

。式3.5表明国内综合资产收益率的上升,人民币汇率预期升值都会引起短期国际资本流入,国际综合资产收益率的上升和风险溢价的上升都会引起短期国际资本的流出或流入的减少。由式3.2至3.5可得:

(3.6)

其中,

,

,

,

,

,

,

,

。式3.6表明,国内利率水平、股市收益率、房地产市场收益率的增加会引起短期国际资本的流入,国外利率水平、股市收益率、房地产市场收益率的增加则会引起短期国际资本的流出,人民币预期升值会引起短期国际资本的流入,跨境资本风险溢价的增加则会使得短期国际资本流出或流入减少。

通过对以上综合资产收益率平价理论模型的分析可知,短期国际资本的流动与国内资产价格水平之间存在着相互影响:当跨境投资的综合资产收益率高于风险溢价时,短期国际资本会流入国内,在促进国内资产价格走高的同时导致本币面临升值压力,从而达到双重套利的目的。但由于跨境资本的风险溢价是资产价格的增函数,故跨境资本的风险溢价会随着资产价格的上升而增加,从而资本的跨境流动规模减少。当系统不再处于均衡状态,出现国内综合资产收益率下降或跨境资本风险溢价增加的情况时,理性的国际投资者开始抛售国内资产,被抛售的资产价格大幅跳水,资产收益率下降。同时大量国际游资撤出,本币被迫贬值。在羊群效应的作用下,国内国际资本纷纷流出本国,对一国经济产生重大的负面冲击。

4. 研究设计

4.1. MS-VAR模型简介

为实证检验不同经济状态下短期资本流动对资产价格影响,本文选择 MS-VAR模型。MS-VAR模型是对传统VAR模型的拓展和衍生,MS-VAR模型放松了变量之间线性关系的假设,可以解释复杂条件下持续变化的变量之间的内生联系,通过引入马尔科夫链,将整体分成不同阶段状态,进而在不同阶段状态下解释相关变量之间的相互联系和冲击。

传统的VAR模型为:

(4.1)

为k维内生变量,p为滞后阶数,

。

将其引入马尔科夫链后,演变成MS-VAR模型:

(4.2)

为区制变量,服从一阶马尔科夫链,

,

、

、

都依赖于区制

,区制之间的转换概率表述为:

(4.3)

其中,

服从遍历不可约的M区制马尔科夫转移过程,其转移概率矩阵为:

(4.4)

给定样本和特定观测值,在既定的条件概率和联合分布概率下,可得既定观测信息条件下的区制概率。马尔科夫区制模型可分为均值依赖型和截距依赖型,前者表示区制当前发生一次跳跃时模型随着变化,后者表示区制转移时假设均值平滑地移动到另外一个新水平并不合理。因此,根据均值、截距项、方差和回归系数等,可将MS-VAR模型分为16种不同类型,具体如表1所示:

Table 1. Form of MS-VAR model setup

表1. MS-VAR模型设定形式

4.2. 变量选取与数据处理

4.2.1. 变量选取

中国经济政策不确定性(EPU)采用斯坦福大学和芝加哥大学联合发布的中国经济政策不确定性指数来度量。短期国际资本的测算参考张明(2011)的方法,即短期国际资本 = 外汇增加额 − 贸易顺差 − 外国直接投资额,用SCF表示。资产价格本文主要考虑股价和房地产价格,股价取上证综指的收盘价,用SP表示;而房地产价格用商品房平均销售价格代替,用HP表示。考虑到数据的可得性,本文选取的区间为2000年1月到2022年12月。

4.2.2. 变量描述性统计

如表2所示,通过J-B统计量可以看出,样本数据在1%显著水平下均不服从正态分布,变量均通过ADF检验,说明各变量序列都是平稳序列,可以据此建立MS-VAR计量模型,不会产生伪回归现象。

4.3. 设定MS-VAR模型形式

由于MS-VAR模型有多种形式,因此在进行实证分析前首先要确定MS-VAR模型的具体形式。

4.3.1. 确定VAR模型滞后阶数P

利用Eviews10.0软件建立基础VAR模型,根据AIC、HQ、FPE滞后阶数指标信息准则来综合判断,本文所选取的最优滞后阶数为3阶(表3)。

4.3.2. 确定区制个数M

从变量的实际情况来看,经济政策不确定性有低不确定性,中度不确定性和高不确定性三种状态,短期国际资本存在流入、流出与相对稳定三种状态。因此,本文在结合研究实际,同时在借鉴已有研究成果的基础上,选择所构建的MS-VAR模型的区制个数M为3。

4.3.3. 确定MS-VAR模型形式

根据参数特征的差异,MS-VAR模型主要可以分为MSI-VAR和MSM-VAR两种形式,前者是截距变化模型,后者是均值变化模型。由于自回归系数依赖区制转换的MSIAH、MSIA、MSMA和MSMAH等模型不能进行脉冲响应分析,所以本文主要在MSI、MSIH、MSM和MSMH这4类模型中寻找合适的解释模型。如表2所示,从对数似然值来看,MSIH(3)-VAR(3)模型的值最大,从AIC、HQ、SC信息准则来看,MSIH(3)-VAR(3)模型的值都最小。因而综上判断,MSIH(3)-VAR(3)模型的拟合效果最优(表4)。

数据来源:根据Oxmetrics中利用Givewin2.30平台得到。

5. 实证结果分析

5.1. 回归结果分析

5.1.1. 参数估计结果

MSIH(2)-VAR(3)模型的拟合结果如表3所示,借鉴林秀梅(2017) [31] 的做法,根据经济政策不确定性的常数项和标准差来对其进行区制的划分。从表3各个方程不同区制下常数项和标准差可知,区制1经济政策不确定性指数的标准差和常数项较小,表示该区制内经济政策不确定性相对稳定,故区制1可称为低不确定区制。区制3经济政策不确定性指数的标准差和常数项较大,表示经济政策不确定性波动较大,故区制3可称为高不确定区制,区制2在区制1和区制3之间,所以区制2可以称之为中度不确定区制(表5)。

Table 5. MSIH(3)-VAR(3) model parameter estimation results

表5. MSIH(3)-VAR(3)模型参数估计结果

5.1.2. 三区制特征分析

从图1中可以看出,变量存在显著的三区制特征,主要表现为各区制的平滑概率较高,除了区制转换部分,其余部分的平滑概率基本都在0.8以上,甚至接近于1的概率水平。

结合表6可以看出MS-VAR模型回归得到的三区制具有高度的稳定性,这从区制的转换概率可以辨识。系统维持在区制1、区制2和区制3的概率分别为0.9186,0.9389、1.0000,概率都接近于1。

Table 6. Probability of a systematic transition

表6. 区制转换概率

Figure 1. MS-VAR’s Zone System Probability Conversion Chart

图1. MS-VAR的区制概率转换图

5.2. 脉冲响应结果分析

利用Krolzig (1997)开发的MS-VAR软件包,可以得到不同区制下的脉冲响应,脉冲响应冲击的持续期本文设定为20个月,图2~4的横坐标表示持续期,纵坐标表示变量产生了多少单位的正负响应。如图2所示,给定短期国际资本一个标准差的正向冲击,低不确定区制下,股价的反应是正向的,中度不确定区制和高不确定区制下,股价的反应是先上涨再下跌。说明在一国经济政策较为稳定时短期跨境资本涌入短期内会推高股价,这主要是因为短期资本倾向于获取短期收益。在中度不确定区制和高不确定区制下,股价都呈现出先上涨后下跌的变化态势,股价受到冲击后的响应由正转负的原因,在于股价的上升吸引大量短期国际资本流入股市,在推高股价后以套价为目的的国际投资者会卖出股票,导致股价的下跌。三区制下房价的反应均为先上涨再下跌,这是因为游资的涌入可以在短期内拉高房产需求,对原本的供求关系造成冲击,使得房价出现上涨情况,短期资本具有很强的投机性,因而在获利后会迅速流出。

Figure 2. Impulse responses of other variables to short-term international capital

图2. 其他变量对短期国际资本的脉冲响应

如图3所示,股价上涨,房价在低不确定区制和高不确定区制下均反应为先上涨再下跌,原因可能是股价起初上涨时,通过财富效应引起房价上涨,股价持续上涨后由于投资的羊群效应,加之股价上涨预期,投资于房地产市场的资金分流于股票市场,导致房价下跌。在中度不确定区制房价会下跌。股价上涨会使短期国际资本流出。

Figure 3. Impulse response of other variables to stock price

图3. 其他变量对股价的脉冲响应

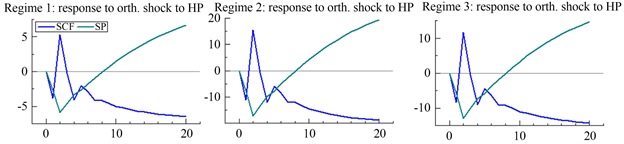

如图4所示,三个区制下股价对房价上涨的反应均为:先下降,后上涨。这是因为,房价上涨之初产生的通货膨胀效应会导致实际股价下跌,随后房价上涨使房地产企业获利增加股价上涨。短期资本流动对房价上涨的反应均为先流入再流出,三区制内国际资本流动对房价上涨的反应均为先流入再流出,说明房价上涨可以在短期内吸引短期资本流入,而长期会使短期资本持续流出。

Figure 4. Impulse response of other variables to house prices

图4. 其他变量对房价的脉冲响应

6. 结论与建议

6.1. 结论

结论1:考虑经济政策不确定性的影响因素,短期国际资本对资产价格的影响在不同区制下呈现出不同的反应,短期国际资本流入在低不确定区制下会使股票价格上涨,中度不确定区制和高度不确定区制下均会使股价先上涨再下跌,房价在三区制的反应均为先上涨再下跌。

结论2:资产价格上涨波动会影响短期资本流动,股票价格的上涨并不能吸引短期国际资本流入中国。相反的,随着股票价格的提高短期国际资本开始大量流出中国,这种资本流出效应在一国经济政策处于高波动期时表现的最为强烈,而房价上涨会在短期内吸引短期国际资本流入中国,获利后再流出。

结论3:股价上涨初期,通过财富效应等,会引起房地产价格的上涨,尤其是房地产类股价的上涨会造成房地产开发商更易于募集资本来开发房地产从而有可能推高房价,在房价上涨的初期房地产收益率较高就会吸引国际资本流入,进一步推高房价而当房价上涨超过一定幅度甚至出现严重泡沫时国际资本为了避险会迅速逃离从而引起房价、股价下跌。

6.2. 建议

短期国际资本的频繁流动对我国金融体系的稳定性和安全性带来冲击,并制约了资本账户改革的进程。尤其随着人民币正式纳入SDR,我国短期国际资本频繁流动将成为新常态。本文的实证结果对我国政府从宏观上管理短期国际资本流动、开放资本账户进程具有重要的启示。

第一,经济政策不确定性冲击对短期国际资本具有显著影响,实现经济高质量发展,提高经济应对内外冲击的“韧性”,需要进一步深化供给侧结构性改革,推动经济结构转型升级,保持国内较好的经济基本面来应对来自内外部经济政策不确定性的冲击。注重经济发展的质量,提高经济发展的效率。此外,建立微观灵活宏观调控的经济机制,健全货币政策和宏观审慎政策双支柱调控框架,有助于防范金融风险,奠定稳定的宏观经济基础。最后,保持经济政策前瞻性、稳定性、一致性和可预测性可以缓解经济政策不确定性对经济的冲击。

第二,短期资本流动方面。金融进一步对外开放的同时,加强对跨境资本流动的监管。中国金融业对外开放进入全面阶段,需要完善跨境资本流动管理框架。通过宏观审慎加微观监管两位一体的监管模式,跨境资本流动可以得到有效管理。宏观审慎监管主要从逆周期调节跨境资本角度出发,防范跨境资本对金融系统的冲击。微观监管主要从加强行为监管、打击外汇领域违法违规行为和跨部门联合监管三个方面体现。短期国际资本规模巨大,方向易变,对经济的影响大。因此,完善跨境资本流动的监管机制十分必要。健全国际热钱准入规则,限制短期国际资本流入规模;完善外资税收制度,提高短期资本逐利成本;加强监管短期资本流动的规模、方向与途径,规范控制短期国际资本的质与量;识别影响短期资本流动的因素,从源头调控短期国际资本规模。

第三,股票市场方面。培育机构投资者,规范投资行为,引导投资者价值型投资,改善股市投机色彩浓重、脱离经济基本面的现状;健全涨跌停板制度,借鉴成功经验并根据本国实际重新完善熔断机制,根据不同的经济与金融形势设置不同的涨跌停 板和熔断阈值,减少股市剧烈震荡。

第四,房地产市场方面。根据市场需求调整房地产市场供给结构,增加保障性住房建设,缓解房地产的市场供需矛盾;将稳定利率或适度调息的货币政策与改善房地产税制结构的财政政策相结合,协调宏观经济政策调节房地产价格;完善房地产市场信息披露,正确引导消费者的房价预期,降低房价预期偏差对房地产市场的冲击。