1. 引言

随着双碳目标的提出,碳市场的关注度逐渐提高并迎来高速发展。碳排放权交易机制的诞生旨在解决碳排放产生的负面外部性的问题,将“碳排放权”引入市场交易并赋予其价值,研究碳市场交易定价机制能够更好地发挥其调节作用。具体做法是将经济实体产生的社会成本(如环境污染等)转变为个体私人成本,从而创造出既有益于环境又有益于经济的双赢局面。我国的碳排放交易市场于2013年起步,并于2021年正式建立推广至全国。随着全国碳排放权交易所的成立,地方碳交易所正在逐步向全国统一碳市场的方向发展。

关于碳排放权的研究,国内外学者首先集中在碳排放权影响因素的研究,国外学者的观点是碳市场价格会受到一些外部因素的影响(比如石油、天然气等),并其具有不稳定性。国内学者的观点与国外学者大体相似,但也有学者认为我国碳市场对外部信息反应不充分,如 [1] 马跃等人(2022)认为中国试点碳排放权交易市场在整体上未达到弱势有效水平。其次国内外学者也进行了很多波动性特征的研究,普遍得出碳排放价格收益率具有尖峰厚尾和波动聚集等特征,部分认为不同试点地区交易风险呈现区域性差异。如 [2] 张跃军等人(2011)在均值回归理论基础上,构建了GARCH和VAR模型,研究结果表明欧盟碳排放权价格波动不服从均值回归 [3] 。周天芸等人(2016)针对深圳碳排放价格进行研究,经过分析发现,收益率受到显著的时间序列自相关性和条件异方差效应的影响 [4] 。魏素豪(2016)同过对比研究各个交易试点,发现不同试点交易风险程度不同,交易价格呈现显著的非线性特征和持续状态,价格序列未呈现周期性循环。

总体而言,国内外学者对于碳价收益率波动性特征已经进行了十分深入研究,但大多数研究国内碳市场碳价波动关系研究的选取样本集中于我国统一碳市场启动之前,因此样本数据时间跨度较短。因此基于现有学者的相关研究,本文选取了时效性更强的碳交易数据,以北京、重庆、上海、广东、深圳、湖北、天津和全国8个碳交易试点自交易开始日至交易收盘价为研究对象,建立ARMA-EGARCH簇模型对我国碳交易市场碳配额价格波动问题进行量化分析。基于现有学术研究的基础,本文利用了更具时效性的碳交易数据。研究的焦点集中在八个碳交易试点上,分别是北京、重庆、上海、广东、深圳、湖北、天津以及全国性的碳市场。分析采用ARMA-EGARCH簇模型,旨在定量分析中国碳交易市场碳配额价格波动的特征。本文研究各试点VaR值趋势验证模型合理性结合各试点碳配额价格的波动特征进行综合对比分析。为实现“碳达峰、碳中和”目标及更好地完善我国碳市场定价提供实质性的建议。

2. 数据来源和理论模型

本文选取北京、上海、重庆、广东、深圳、湖北、天津和全国8个碳交易试点自交易开始日至2023年5月30日的碳配额交易收盘价为研究对象。因北京、重庆、天津碳交易试点21年后的部分数据未公布,因此北京、重庆、天津的数据选取时段为碳交易试点开始日到公布的最新日期。对以上收盘价数据进行对数差分处理,即:

(1)

(1)

式(1)中,

表示交易日当天收盘价,

表示交易前一日收盘价。本文所使用数据来源于国泰安数据库,数据处理软件为Python。

3. 理论模型

3.1. ARMA (p, q)模型

ARMA (p, q)模型是一种时间序列分析方法,分为自回归(AR)和移动平均(MA)两部分。其中,(p)表示自回归部分的阶数,(q)表示移动平均部分的阶数,

满足白噪声序列,即E (

) = 0,Var (

) =

,

,

。这种模型被用于描述时间序列数据中的趋势和随机波动,模型中被解释变量受到自身滞后期与随机误差项滞后期的影响,常用于时间序列数据的预测。其表达形式如下:

(2)

3.2. GARCH (p, q)模型。

传统经济计量模型无法很好地处理时变方差,恩格尔提出了ARCH模型(自回归条件异方差模型),能够较准确地刻画方差的时变性和误差项的聚集性现象。为完善对未来波动性的预测,布雷斯莱夫提出了重要的发展,以ARCH模型为基础,提出了GARCH模型(广义自回归条件异方差模型)。其数学表达为:

。其中,

为时间序列数据。

(3)

(4)

其中,

,

,对平稳时间序列有

,

。

3.3. EGARCH模型

由于GARCH模型参数的限制条件,考虑到碳交易市场与金融市场的相似性,所以采用尼尔森于1991年提出的EGARCH模型进行进一步的验证,EGARCH模型具有能力捕捉正面和负面信息对金融资产的影响。其表达形式如下:

(5)

式(5)中,如果

显著不为零,那么非对称项

表明金融资产受到非对称性冲击效应的影响。当

时,说明利好消息对金融资产的影响大于利空消息,此时不存在杠杆效应。若

,则存在。

3.4. 在险价值VaR

在金融领域,在险价值(Value at Risk, VaR)以一定的置信水平α来衡量,表示资产或组合价值损失小于某一上限的概率。其表达公式如下:

(6)

本研究采用蒙特卡洛模拟方法,结合EGARCH模型的参数估计结果,预测下一期的均值收益和条件方差。

4. 实证分析

4.1. 描述性统计

由表1可以看出,由于湖北最先引入个人和机构投资者的碳配额试点 [5] ,因此重庆的市场成交在样本选取期间内很活跃。天津重庆碳市场主要参与企业大多为国、央企,其他企业进入时间晚,进入门槛高,因此这两个市场活跃度低迷。全国碳配额市场虽然开始时间较晚,样本数也相对较少,但活跃度较其成立时日来讲,也算是十分活跃的。重庆是试点城市中碳价对数收益率序列标准差最大的地区,表明其碳市场价格波动最为显著,风险水平最高。观察各试点地区偏度和峰度值可以看出,天津、上海的偏度小于零,呈现出明显的长尾分布,向右延伸较远,而其他试点地区则表现出一定程度的左尾分布。各个试点地区的碳价格收益率序列的峰度均超过3,这表明它们都具有尖峰厚尾(leptokurtic)的特征。

Table 1. Basic statistical characteristics of logarithmic rate of return series

表1. 对数收益率序列的基本统计特征

数据来源:作者根据国泰安数据库计算整理。

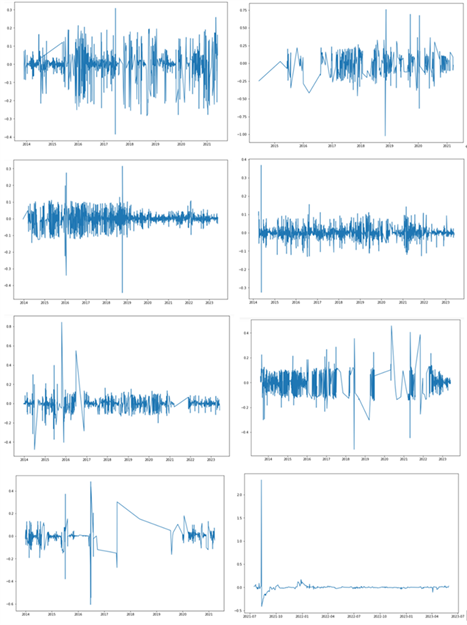

分析各个试点的对数收益率趋势图,见图1,可以发现八家碳交易所日收益率数据均在0上下波动,除全国碳配额市场外其他试点波动幅度都较为明显,全国碳配额试点虽在小范围内波动,仍然具有波动聚集的特征。重庆碳配额市场对数收益率在2017年之前交易甚少,17年后随着交易量的增加,波动聚集特征逐渐显露。天津碳配额市场前期和后期波动特征比较明显,中期市场较为低迷。总体而言,八家交易所的对数收益率均呈波动聚集性,对数收益率大致满足随机游走过程,因此可以用EGARCH建模做进一步分析。

(从上到下的交易所顺序为北京、重庆、广东、湖北、上海、深圳、天津、全国,下同)

(从上到下的交易所顺序为北京、重庆、广东、湖北、上海、深圳、天津、全国,下同)

Figure 1. Logarithmic rate of return trend chart

图1. 对数收益率趋势图

4.2. 正太性检验

通过Jarque-Bera的检验结果,如表2所示,八家交易所的对数收益率序列JB值对应的P值均为0.000,对数收益率序列不符合正态分布的特征,拒绝原假设。

Table 2. JB test of normal distribution for logarithmic return series

表2. 对数收益率序列的正态分布JB检验

4.3. 平稳性检验

为了避免伪回归,首先对上述收益率序列进行ADF检验。基于以上碳价对数收益率的随机游走趋势,在进行检验时采用了不含截距项和趋势项的模型。如表3检验结果显示,在1%的显著性水平下,所有收益率序列在ADF模型下均显著拒绝了存在单位根(非平稳)的原假设,表明这些收益率序列均为平稳序列。

Table 3. Stationarity test of logarithmic rate of return series

表3. 对数收益率序列平稳性检验

4.4. 异方差性检验

在完成平稳性检验后,需要检验序列相关性得到相应滞后阶数,从而确立均值方程阶数。观察残差收益率相关系数图及偏相关系数图得知残差序列存在一定程度的自相关性。因此可以使用GARCH模型进行进一步的分析。

Table 4. Heteroscedasticity test of logarithmic return series

表4. 对数收益率序列异方差性检验

GARCH簇模型的使用前提是时间序列数据具有异方差性,因此需进行异方差检验。异方差White检验的初始假设是所有序列的方差都一样,当P值都低于0.05时,意味着不接受原假设,序列具备异方差特征。由表4的结果可以看出,数据存在异方差性,因此可以进行后续ARCH效应检验。

4.5. ARMA模型的建立与检验

基于先前的研究,我们将ARMA (p, q)模型的滞后阶数设定在p、q ∈ (1, 4)范围内。鉴于前文所有试点的对数收益率都通过平稳性检验,结合最小化信息准则AIC值和模型参数的显著性检验结果,最终确定了最优的ARMA模型的滞后阶数。其结果如表5所示(全国对数收益率的模型参数为(0, 1),相当于MA(1)模型)。

Table 5. ARMA model of optimal lag order

表5. 最优滞后阶数的ARMA模型

4.5.1. 模型残差分析

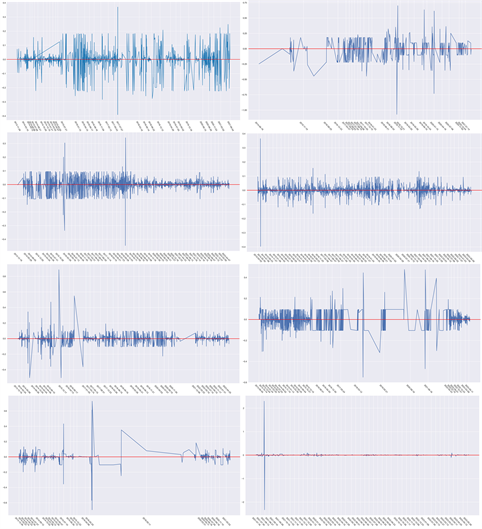

通过观察图2各试点地区ARMA模型的残差序列时序图,除小部分时期波动持续偏大或偏小外,大部分时期呈现出集群效应,比较稳定,因此怀疑序列的方差是非齐性的,需要进一步进行ARCH检验。

Figure 2. Residual sequence timing diagram

图2. 残差序列时序图

4.5.2. 白噪声检验

构建Q统计量对各模型残差进行白噪声检验,以此评估模型的拟合效果。由图3显示,各试点ARMA模型残差滞后阶数的Q统计量的p值均大于0.05,可认为这个模型通过白噪声检验。因此可以看出模型表现出良好的拟合性能,残差中未发现有尚未提取的有效信息。

4.5.3. ARCH效应检验

ARCH效应检验的目的是验证残差是否呈现异方差性。只有在异方差存在的情况下,使用GARCH簇模型对其进行校正的考虑才是合理的。对于上述ARMA模型的残差,进行了多重滞后ARCH-LM检验。如表6所示,LM和F统计的p值都是0.000,表明不同交易所的残差序列在1%的显著性水平上表现出ARCH效应,这意味着碳价格波动的聚类效应。因此,可以通过构建GARCH簇模型来寻求对异方差的后续校正措施。

Table 6. ARCH effect test of ARMA model

表6. ARMA模型的ARCH效应检验

4.6. ARMA-EGARCH模型实证分析

首先建立GARCH模型分析八家交易所的碳价收益率序列波动性。由各试点的均值方程和方差方程的参数分析得出,各试点ARMA-GARCH模型的ARCH项与GARCH项系数之和均接近于1且小于1,但仍有部分试点拟和效果相对较差,虽然在一定程度上消除了残差序列的条件异方差性,但并没有解决波动的非对称性。为研究收益率序列波动的杠杆效应,本文采用建立EGARCH模型的方法。参考先前学者的研究,将EGARCH模型的滞后阶数设定为p、q ∈ (1, 2)。限制EGARCH模型系数的约束条件,结合AIC值最小原则,本文得出了最适合的ARMA-EGARCH簇模型。结果如表7所示。

Table 7. Results of ARMA-EGARCH model of various exchanges

表7. 各交易所的 ARMA-EGARCH模型结果

由以上结果可以看出,进入资产存在非对称性冲击效,因为以上模型中

的估计值均不为0。重庆、上海碳市场模型中

,表明利空消息会引发更剧烈的波动,存在杠杆效应,碳配额价格下跌对未来一期价格波动的影响更大,其他市场的结果与此相反。全国碳市场模型中的

(绝对数值)最大,为1.3073,这意味着中国建立碳交易市场将显著促使碳排放权资产的有效配置。

4.7. 基于在险价值VaR的碳配额市场风险值测量及分析

结合上述ARMA-EGARCH模型参数估计结果,计算出各交易所碳交易对数收益率序列VaR值的日度数据,置信水平分别为99%和95%。结果如下表8所示。由VaR值的定义分析可得,在95%的置信水平下,北京碳价收益率VaR值的标准差最大,为0.674574,这意味着在交易期内北京碳价收益率损失的波动幅度最为显著。相比之下,广东碳价收益率VaR值的标准差最小,为0.013386,说明了在95%置信水平下,广东碳价收益率损失的波动最为平稳。这些对八家交易所的VaR值的分析和预测结果,为投资者,不论是个人还是机构,提供了一定程度上的市场交易风险规避方面的有益参考。

Table 8. Descriptive statistics of daily VaR calculation results of each exchange

表8. 各交易所每日VaR值计算结果描述性统计

下图4为99%置信水平及95%置信水平下各碳交易试点在险价值VaR值的趋势图,结合相对应的各试点的收益率波动图,收益率的波动程度与VaR的波动程度相对应,即收益率波动剧烈,VaR跟着波动剧烈,由此可见,VaR对收益率有较好的拟合效果。总体而言,VaR值的计算结果与ARMA-EGARCH模型的估计结果还是吻合的。

5. 研究结论和政策建议

5.1. 研究结论

首先,碳价格易受外部因素干扰,形成波动聚集性。碳配额交易容易受前期交易的显著影响,碳市场结构性问题会进一步制约了市场的多样性和投资者的选择,从而导致碳市场交易低迷。

其次,碳配额交易存在非对称性的冲击效应。重庆、上海碳市场存在杠杆效应,碳配额价格下跌对未来一期价格波动的影响更大,其他市场的结果与此相反。

最后,通过VaR在险值趋势进一步验证ARMA-EGARCH模型拟和效果良好,结论有效。在99%的置信水平下,各个碳交易试点的险价值(VaR)趋势与收益率的波动程度呈一致关系。这一发现与ARMA-EGARCH模型的估计结果相一致。

5.2. 政策建议

为更好地发挥我国碳交易市场的自我调节机制,增强市场交易活力。本文提出以下三条政策建议:

第一,促进参与主体多样性。通过鼓励更多的企业和金融机构参与碳交易,可以增加市场的多样性。政府可以制定激励政策,包括降低参与门槛、提供奖励措施,并推动更多产业部门积极参与碳市场。这将有助于扩大市场规模,提高流动性,减轻碳配额交易受前期交易的显著影响。

第二,推动碳金融工具创新。通过引入更多类型的碳金融工具,如期权、期货等,可以提高市场的灵活性和投资者的选择余地 [6] 。政府和监管机构可鼓励金融机构创新碳金融产品,并确保其符合市场规范。这样的举措有望吸引更多投资者,同时提高市场的效益和活力。

第三,未来逐渐推进碳期货市场及其他相关衍生品市场的开放,充分发挥碳市场的价格发现功能。鉴于期货市场等衍生品市场具有高风险和剧烈波动的特征,应采取审慎推进的策略,确保现货市场具备充分的规模和容量。未来衍生品市场的健康发展,需要通过完善的风险管理和相关市场机制的制定来实现。