Отдельные аспекты расходования средств на оплату труда в театрах регионов России в 2010-2019 гг.

Ханова Л.М.1,2, Терехова Т.Б.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

2 Национальный исследовательский университет «Высшая школа экономики», Россия, Москва

Скачать PDF | Загрузок: 32 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 7 (Июль 2020)

Цитировать:

Ханова Л.М., Терехова Т.Б. Отдельные аспекты расходования средств на оплату труда в театрах регионов России в 2010-2019 гг. // Креативная экономика. – 2020. – Том 14. – № 7. – С. 1389-1400. – doi: 10.18334/ce.14.7.110696.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=43812283

Цитирований: 1 по состоянию на 05.09.2022

Аннотация:

В статье рассмотрены актуальные вопросы расходования средств театров регионов России в части оплаты труда работникам театров. Выявлены многократные региональные различия расходов на оплату труда в структуре общих расходов театров, а также различия в структуре расходов на оплату труда работникам театров в разрезе по источникам. Проблема привлечения средств из внебюджетных источников для формирования фонда оплаты труда в региональных и муниципальных театрах Минкультуры России, обоснованный подход к его распределению, в том числе и стимулирующего характера определяет актуальность рассмотренных результатов исследования в рамках данной статьи.

Ключевые слова: театры, расходы театров, расходы на оплату труда в театрах, внебюджетные средства театров

JEL-классификация: Z11, G32, H81

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

На основании Указа Президента Российской Федерации от 7 мая 2012 года № 597 «О мероприятиях по реализации государственной социальной политики» (далее – майский Указ) средняя заработная плата работников театров доведена до объема средней заработной платы в соответствующем регионе. В ходе исполнения указа осуществлялась значимая государственная поддержка как со стороны федеральных, так и региональных властей. Вопросы государственной поддержки современного театрального искусства изучали и до принятия майского Указа финансисты и эксперты в области культуры [2] (Abankina, 2014).

О значимости такой поддержки, развитии культуры, в том числе театрального искусства, свои мнения высказывали в своих трудах: Рудник Б.Л. [1, 4, 5] (Abankina, Kushtanina, Romanova, Rudnik, 2014; Ksynkina, Nikolaenko, Romanova, Rudnik, Khanova, 2016; Rudnik, Kushtanina, 2016), Абанкина Т.В. [1, 2] (Abankina, Kushtanina, Romanova, Rudnik, 2014; Abankina, 2014), Романова В.В. [1, 4] (Abankina, Kushtanina, Romanova, Rudnik, 2014; Ksynkina, Nikolaenko, Romanova, Rudnik, Khanova, 2016), Куштанина Е.В. [1, 5] (Abankina, Kushtanina, Romanova, Rudnik, 2014; Rudnik, Kushtanina, 2016), Рубинштейн А.Я. [8] (Rubinstein, Baumol, Baumol, 1992) и другие.

В условиях повышения качества предоставления театральных услуг в России все большую важность имеет значение оплаты труда как основному персоналу театров, так и обеспечивающему предоставление этих услуг. Важным вопросом в контексте повышения оплаты труда является умение зарабатывать театрами собственные средства, тем самым увеличивая объем стимулирующих выплат [6] (Khanova, Terekhova, 2020). Проблема получения большего объема средств из внебюджетных источников и верный подход к распределению, в том числе и стимулирующего характера, поступивших бюджетных и внебюджетных средств определяют актуальность рассмотренных результатов исследования в рамках данной статьи. Отражены результаты по региональным и муниципальным театрам Минкультуры России [1] за период 2010–2013 гг. по 80 субъектам Российской Федерации из 83 [2], за период 2014–2019 гг. – по 82 субъектам Российской Федерации из 85 [3].

В статье целесообразно выделить результаты исследования по отдельным периодам. Так, период 2010–2011 гг. – до вступления в силу майского Указа, 2012–2013 гг. – начальный этап его исполнения в соответствии с дорожными картами регионов, а также началом бюджетной реформы на основании принятого Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее – ФЗ № 83-ФЗ), 2017–2018 гг. – завершение исполнения майского Указа, 2019 г. – отчетный год.

В рамках статьи отражены полученные результаты анализа, которые показали многократные региональные различия расходов на оплату труда в структуре общих расходов театров. А также различия в структуре самих расходов на оплату труда в разрезе по источникам. Научная новизна и практическая значимость связаны с использованием авторского подхода к проведению комплексного анализа и интерпретированию полученных результатов для дальнейшего решения проблем расходования средств на оплату труда региональными и муниципальными театрами, а также удержания текущего уровня заработных плат работников театров.

Анализ расходов на оплату труда в региональных и муниципальных театрах Минкультуры России

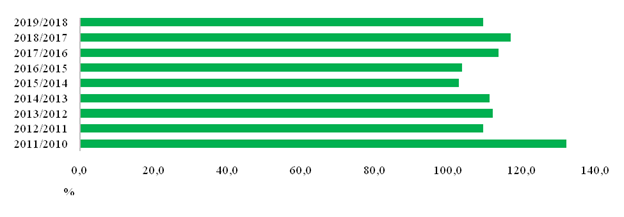

За период 2010–2019 гг. объем расходования средств за счет всех источников поступления в номинальном выражении имел скачкообразную динамику [3] (Balynin, 2015). Однако если сравнивать начало анализируемого периода с завершающим годом, то можно отметить рост расходов почти в три раза (в 2010 г. – 27,2 млрд руб., в 2019 г. – 75,8 млрд руб.) (рис. 1.)

Рисунок 1. Динамика расходов региональных и муниципальных театров Минкультуры России, %

Источник: составлено авторами по данным Сервера отраслевой статистики Минкультуры России.

Стоит отметить, что полученные средства были освоены не полностью, а в среднем на 97%. В каждом регионе, как и в каждом театре, приоритетность направления на те или иные цели при распределении средств наблюдалась различная [1] (Abankina, Kushtanina, Romanova, Rudnik, 2014). Основными направлениями являлись текущие расходы, например на оплату труда, и капитальные, то есть на развитие театров [4, 5] (Ksynkina, Nikolaenko, Romanova, Rudnik, Khanova, 2016; Rudnik, Kushtanina, 2016). В частности, сюда можно отнести расходы на: капитальный ремонт и реконструкцию, приобретение, новые и капитально возобновленные постановки. На рисунке 2 отражены два основных направления расходования средств в театрах.

Рисунок 2. Основные направления расходов театров в номинальном выражении за период 2010–2019 гг., млрд руб.

Источник: составлено авторами по данным Сервера отраслевой статистики Минкультуры России.

Как видно на рисунке, основную долю всех расходов составляют средства, направляемые на оплату труда. Доля этих расходов в общем объеме расходов театров в 2010 г. в среднем составила 57,9%, в 2011 г. – 51,3%, в 2012 г. – 52,8%, в 2013 г. – 53,4%, в 2014 г. – 55,2%, в 2015 г. – 57,9%, в 2016 г. – 55,7%, в 2017 г. – 58,2%, в 2018 г. – 58,3%, в 2019 г. – 61,6%.

Кроме того, необходимо отметить субъекты Российской Федерации, в которых вышеназванная доля в последние годы составляла от 70% и выше. Это: Смоленская область (83%) – в 2017 году, Республика Тыва (82%) – в 2018 году, Карачаево-Черкесская Республика (89,3%) – в 2019 году. Целесообразно отметить и те регионы, у которых, наоборот, доля составляла менее 35%. К ним отнесем: в 2017 г. – Калининградскую область (15%) и Псковскую область (16%), в 2018 г. и 2019 г. – Владимирскую область (34,9% и 34% соответственно).

Что касается динамики направления расходов на оплату труда в театрах, то за последние годы (2017–2019 гг.) она имела положительный тренд. В первую очередь это связано с исполнением майского Указа [2] (Abankina, 2014). Так, в 2018 году по сравнению с 2017 годом рост наблюдался у 80 из 82 регионов (97,6%), где функционируют региональные и муниципальные театры Минкультуры России. Исключением являлись только Новгородская область (-34,7%) и Республика Северная Осетия – Алания (- 9%). В 2019 году по сравнению с 2018 годом снижение наблюдалось в следующих 6 регионах: Томская область (-0,6%), Республика Бурятия (-0,8%), Еврейская автономная область (-7,3%), Республика Северная Осетия – Алания (-11,9%), Республика Алтай (-13,5%), Мурманская область (-15%).

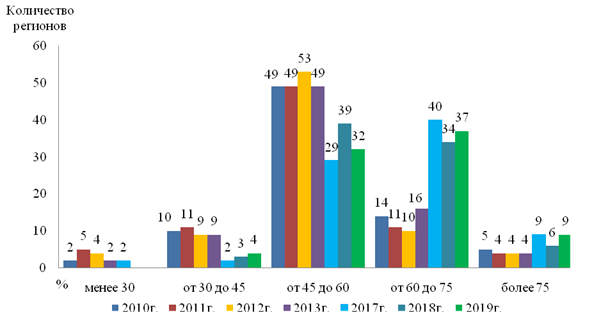

Далее рассмотрим структурно по годам распределение регионов в зависимости от доли средств, направляемых на оплату труда, в общем объеме расходов театров (рис. 3). Как было ранее сказано, выделим отдельные периоды: 2010–2011 гг., 2012–2013 гг. [4], 2017–2019 гг. [5]

Рисунок 3. Распределение регионов в зависимости от доли средств, направляемых на оплату труда, в общем объеме расходов театров, количество регионов

Источник: составлено авторами по данным Сервера отраслевой статистики Минкультуры России.

Как мы видим, до принятия майского Указа и начала бюджетной реформы (ФЗ № 83-ФЗ), а также на начальном этапе после принятия и вступления в силу доля расходов на оплату труда в 49–53 регионах из 80 (более 60%) была в диапазоне от 45% до 60% общих расходов театров. В последние годы (2017–2019 гг.) картина изменилась: теперь доля варьируется от 60% до 75% (40, 34, 37 регионов соответственно по годам). Кроме того, наблюдается значительный рост числа регионов (9, 6, 9 соответственно, по последним трем годам) с долей в диапазоне от 75% и выше (для сравнения: в 2010–2013 гг. – это 5, 4, 4, 4 соответственно).

Так, в период последних трех лет в диапазон от 75% и выше вошли следующие регионы с самыми высокими значениями: Республика Саха (Якутия) (77,5%, 77,2%, 82,4%), Орловская область (80,3%, 79,7%, 77,9%), Томская область (80,5%, 78,8%, 76,2%), Кабардино-Балкарская Республика (77,1%, 81,2%, 75,6%). Кроме названных регионов в разные годы такой показатель отмечен в республиках Северная Осетия-Алания, Тыва, Дагестан, Алтай и Хакасия, Карачаево-Черкесской Республике, Ханты-Мансийском АО, Смоленской и Магаданской областях.

Вместе с тем в последние годы анализируемого периода число регионов с долей расходов на оплату труда в диапазоне от 30% до 45% снизилось в несколько раз. В эту группу вошли: Владимирская область (2017 г. – 40,4%, 2018 г. – 37,4%, 2019 г. – 35,8%), Новгородская область (2018 г. – 43,3%, 2019 г. – 41,1%), Пензенская область (2017 г. – 42,8%), Республика Алтай (2018 г. – 38,9%), Мурманская область (2019 г. – 43,7%) и Астраханская область (2019 г. – 44,8%).

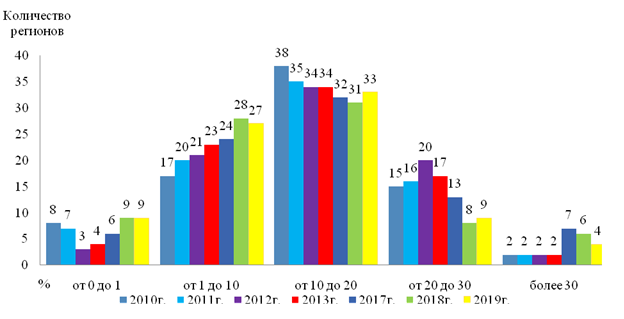

В рамках проведенного исследования и отражения его результатов в статье было рассмотрено расходование средств на оплату труда, полученных из всех источников, как из бюджетов бюджетной системы, так и внебюджетных. К внебюджетным источникам относятся в первую очередь средства от предпринимательской деятельности, в том числе от основных видов уставной деятельности, а также поступления от иной приносящей доход деятельности, благотворительные и спонсорские вклады [7, 8] (Khanova, 2017; Rubinstein, Baumol, Baumol, 1992). Далее рассмотрим по отдельным периодам распределение регионов в зависимости от доли собственных средств в расходах на оплату труда (рис. 4).

Рисунок 4. Распределение регионов в зависимости от доли собственных средств в расходах на оплату труда, количество регионов

Источник: составлено авторами по данным Сервера отраслевой статистики Минкультуры России.

Результаты распределения регионов на группы показали следующее. Доля расходов, направляемых на оплату труда, за счет внебюджетных источников в разные годы варьировалась, в среднем по России составила 20–23% от совокупного объема расходов на оплату труда.

На протяжении всего исследуемого периода большинство регионов были отнесены в группу от 10 до 20% (в среднем чуть более 40% от числа всех регионов), на втором месте – группа от 1 до 10% (в среднем это четверть регионов). Затем, на третьем месте – группа от 20 до 30%, однако в ней в разные годы наблюдается значительный разброс по количеству регионов (например, в 2012 г. – 20, а в 2018 г. – 8). Практически аналогичная картина в группе от 0 до 1% (в 2012 г. – 3, в 2018–2019 гг. – 9). Отдельно остановимся на субъектах Российской Федерации, у которых в структуре расходов оплаты труда 1% и менее внебюджетных средств. В 2017–2019 гг. в рейтинг регионов-аутсайдеров вошли: Карачаево-Черкесская и Чеченская республики, республики Тыва, Адыгея и Ингушетия. Кроме того, в разные годы в рейтинг входили: республики Калмыкия, Дагестан, Алтай, Хакасия, Еврейская автономная область, Магаданская область.

Отметим, что рост числа субъектов Российской Федерации с долей в 1% и менее в последние годы является скорее отрицательным фактором. В театрах данных регионов необходим более тщательный анализ для разработки конкретных мер для возможности получения средств из внебюджетных источников. Так, например, в Национальном театре Республики Адыгея, Русском театре драмы и комедии (г. Черкесск), Дагестанском государственном театре оперы и балета, Студии театра и кино «БАРТ» (Республика Ингушетия), Тувинском государственном театре кукол, Биробиджанском муниципальном театре кукол «Кудесник» и других отдельных театрах из названных регионов. Это может способствовать увеличению стимулирующих выплат работников театров, что, возможно, в дальнейшем повлияет на повышение качества предоставляемых театральных услуг и привлечение большего числа зрителей [9, 10] (Sanginova, Bagratuni, Belyaeva, Khanova, Sinitsyna, 2018; Fedorova, Muzalev, Frygin, Shalneva, Khanova, 2018). Так, показатель заполняемости зрительных залов театров (республики Адыгея, Хакасия, Дагестан, Еврейская автономная область, Магаданская область) в отчетном 2019 году составляет менее 50% [6] (Khanova, Terekhova, 2020).

Как рекомендации целесообразно изучить опыт таких театров, как Ростовский академический театр драмы им. Горького (более 40%), Севастопольский академический русский драмтеатр (более 30%) в регионах-лидерах для применения их лучшей практики. Так, за последние годы (2017–2019 гг.) можно отдельно выделить следующие регионы (расположены от максимального к минимальному значению): Ростовскую область (45,7%, 39,5%, 37,1% соответственно), г. Севастополь (39%, 37,1%, 37,9% соответственно), Калужскую область (33,4% – 2017 г.), Московскую область (32,7% – 2017 г.), г. Москву (31,5%, 38,1%, 39,6% соответственно). Кроме того, отметим театры Республики Татарстан с самым высоким значением доли в отчетном 2019 году – 40,4%.

Также необходимо назвать регионы, кроме вышеназванных, где доля собственных средств театров в общем объеме расходов на оплату труда имела высокие значения (более 30%). Это: Приморский край, г. Санкт-Петербург, Ростовская, Саратовская и Ярославская области. При этом в театрах г. Севастополя, Калужской и Саратовской областей показатели доли внебюджетных поступлений в общем объеме всех поступлений занимали и занимают лидирующие позиции в разные годы.

Что касается федеральных театров Минкультуры России (24 театра в 8 регионах), то структурно фонд оплаты труда выглядит иначе. По отчетному 2019 году минимальная доля наблюдалась в театрах Свердловской области – 4,3%, максимальная – в Москве и Санкт-Петербурге (38,1% и 38,4% соответственно).

Заключение

Таким образом, в результате проведенного анализа расходования средств, в том числе по источникам поступления, в 2010–2019 гг. выявлено следующее.

Во-первых, совокупные расходы театров в целом выросли в 2,8 раза [9] (Sanginova, Bagratuni, Belyaeva, Khanova, Sinitsyna, 2018), а расходы на оплату труда – только в 2,2 раза (с 20,8 млрд руб. до 46,7 млрд руб.). При этом в среднем доля этого направления расходования выросла от 57,9% (в 2010 г.) до 61,6% (в 2019 г.). Кроме того, за последние годы структурно по регионам произошли существенные изменения: если в начале исследуемого периода большинство регионов было в диапазоне от 45% до 60% общих расходов театров, то в последние годы (2017–2019 гг.) картина изменилась: доля варьируется от 60% до 75%. Увеличилось число театров в регионах с долей от 75% и выше.

Во-вторых, результаты анализа структуры расходов в разрезе источников поступлений показали многократные различия за десять лет в части доли внебюджетных источников. В среднем по годам эта доля составляет 20–23%. Однако растет количество регионов, где удельный вес собственных средств составляет 1% и менее. Авторы считают, что это является отрицательным фактором в контексте роста стимулирующих выплат работникам театров, а значит, стимул работников театров к предоставлению качественных театральных услуг практически сводится к нулю.

Таким образом, при определении направлений и мер повышения эффективности расходов на оплату труда театров в субъектах Российской Федерации, роста внебюджетных источников в структуре расходов авторы считают проведение глубокого анализа по каждому конкретному случаю. Безусловно, необходимо изучение лучших практик в театрах регионов-лидеров и дальнейшее их применение. Целесообразно учитывать уникальность каждого театра конкретного региона, в том числе его национально-культурные особенности.

[1]Далее они будут рассмотрены в совокупности по региону, без разделения на региональные и муниципальные.

[2] В Ненецком, Чукотском и Ямало-Ненецком автономных округах театры в 2010–2019 гг. отсутствовали.

[3] Два субъекта присоединились в 2014 году: Республика Крым, г. Севастополь.

[4] В эти периоды функционировали театры регионального и муниципального ведения Минкультуры России в 80 из 83 регионов.

[5] В эти периоды функционировали театры регионального и муниципального ведения Минкультуры России в 82 из 85 регионов.

Источники:

2. Абанкина Т. В. Модели государственной поддержки культуры: теоретические основания и финансовые инструменты // Журнал Новой экономической ассоциации. 2014. № 4(24). С. 185-189.

3. Балынин И.В. Финансовое обеспечение культуры и кинематографии в Российской Федерации в 2008-2020 гг. // Аудит и финансовый анализ. 2015. № 2. C.213-217.

4. Ксынкина Г.М., Николаенко Е.А., Романова В.В., Рудник Б.Л., Ханова Л.М. Анализ бюджетного финансирования социально-культурной сферы // НИУ «Высшая школа экономики»; под ред. Б.Л. Рудника, В.В. Романовой. М.: Изд. дом ГУ-ВШЭ, 2016.

5. Рудник Б. Л., Куштанина Е. В. О нормативном финансировании организаций исполнительских искусств. Экспертный анализ. // Вопросы государственного и муниципального управления. 2016. № 4. С. 165-178.

6. Ханова Л.М., Терехова Т.Б. Экспертный анализ поступлений и эффективности расходования средств театров в регионах России //Экономика: вчера, сегодня, завтра. – 2020. – №4. – С. 107-115.

7. Ханова Л.М. Улучшение бюджетного финансирования деятельности театров в регионах России как средство повышения культурного уровня россиян //Экономика. Налоги. Право. – 2017. – №5. – С. 91-101.

8. Rubinstein A., Baumol W., Baumol H. (1992) On the Economics of the Performing Arts in the USSR and the USA: A Preliminary Comparison of the Data. In: Towse R., Khakee A. (eds) Cultural Economics. Springer, Berlin, Heidelberg.

9. Lola Dodohonovna Sanginova, Karina Yurevna Bagratuni, Mariya Vladimirovna Belyaeva, Lyubov Munirovna Khanova, Elena Vladimirovna Sinitsyna. Mathematical modeling of long-term economic and financial security of the state in the context of demographic decline //International Journal of Pure and Applied Mathematics -Volume 119 No. 17 2018, 1465-1469.

10. Irina Yurievna Fedorova, Sergey Vladimirovich Muzalev, Aleksandr Vladimirovich Frygin, Maria Sergeevna Shalneva, Lyubov Munirovna Khanova. Efficient funding strategy for investment and construction projects of municipal economy: study of characteristics // International Journal of Civil Engineering and Technology (IJCIET) Volume 9, Issue 9, September 2018, pp. 1945–1951

11. Сервер отраслевой статистики Минкультуры России/ Основные показатели отрасли/ Статистические данные по видам учреждений культуры, искусства и образования. – Электронный ресурс. - Режим доступа: https://stat.mkrf.ru/indicators/.

Подробнее об авторах:

Ханова Любовь Мунировна Россия, Москва

Россия, Москва

старший преподаватель Департамента общественных финансов

эксперт

Финансовый университет при Правительстве Российской Федерации

Национальный исследовательский университет «Высшая школа экономики»

ORCID: 0000-0003-4927-2261

SPIN (elibrary.ru): 3534-7412

Терехова Татьяна БорисовнаРоссия, Москва

старший преподаватель Департамента общественных финансов

Финансовый университет при Правительстве Российской Федерации

ORCID: 0000-0002-5628-9080

SPIN (elibrary.ru): 8822-3119

Страница обновлена: 14.09.2023 в 18:36:06