Таможенные поступления как фактор обеспечения стабильности бюджетной системы России

Комарова В.В.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 1 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 7 (Июль 2020)

Цитировать:

Комарова В.В. Таможенные поступления как фактор обеспечения стабильности бюджетной системы России // Креативная экономика. – 2020. – Том 14. – № 7. – С. 1437-1446. – doi: 10.18334/ce.14.7.110541.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=43812286

Цитирований: 1 по состоянию на 26.03.2022

Аннотация:

В статье анализируются таможенные поступления, как один из источников формирования доходной части государственного бюджета России. Рассматривается роль и место нефтегазовых и ненефтегазовых таможенных поступлений, анализируются статистические взаимосвязи между источниками формирования таможенных поступлений.

Ключевые слова: государственный бюджет, бюджетная система, таможенные поступления, экспортная пошлина, НДС, ввозная пошлина

JEL-классификация: F14, H61, H27

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Внешнеэкономическая деятельность (ВЭД) играет фундаментальную роль в динамике и структуре макроэкономического развития современных экономических систем. Формирование конкурентоспособного на международных рынках и ориентированного на экспорт сегмента сложной промышленности является одной из базовых предпосылок структурной трансформации экономики [1] (Cherif, Hasanov, 2019), [2] (McMillan, Rodrik, Verduzco-Gallo, 2014).

Совершенствование действующего механизма взаимоотношений между участниками внешнеэкономической деятельности (экспортерами и импортерами) и государством является важным элементом программы фундаментальной трансформации институциональной среды российской экономики. Отдельным направлением правительственной программы «Трансформация делового климата» выступает таможенное администрирование. Целями модернизации таможенного администрирования являются: интенсификация перехода на электронный документооборот между участниками ВЭД; повышение эффективности государственной системы управления рисками ВЭД; сокращение сроков проведения таможенных процедур; снижение теневого импорта и повышение международной конкурентоспособности российских морских портов [3].

Также меры по поддержке внешнеэкономической деятельности и модернизации механизма таможенного оформления имплементируются в систему национальных проектов России [4].

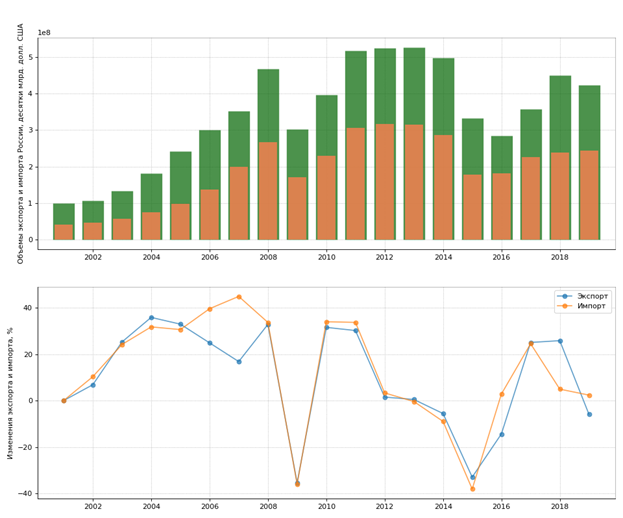

В период с 2001 по 2013 год Россия имела устойчивую тенденцию к росту как экспорта, так и импорта (с временным спадом и последующим восстановлением в период международного финансового кризиса 2008 года). Начиная с 2014 года наблюдалась разнонаправленная динамика как экспорта, так и импорта. Разнонаправленную динамику в последние годы имеют и темпы прироста экспортных и импортных операций в экономике России (рис. 1).

Рисунок 1. Динамика российского экспорта и импорта в период с 2001 по 2019 год

Источник: International Trade Centre (ITC).

Структура доходных статей консолидированного бюджета России складывается из двух агрегированных групп: нефтегазовые и ненефтегазовые доходы (табл. 1). В состав нефтегазовых доходов включаются: налог на добычу полезных ископаемых (НДПИ); вывозные таможенные пошлины на нефть, газ и нефтепродукты; налог на дополнительный доход от добычи углеводородного сырья; акциз на отправленное в переработку нефтяное сырье. К ненефтегазовым доходам относятся все прочие источники пополнения государственного бюджета Российской Федерации [5].

Таблица 1

Динамика доходов консолидированного бюджета России

|

Год

|

Доходы, всего

|

Нефтегазовые доходы

|

Ненефтегазовые доходы

|

|

2006

|

10 625,8

|

2 943,5

|

7 682,3

|

|

2007

|

13 368,3

|

2 897,4

|

10 470,9

|

|

2008

|

16 169,1

|

4 389,4

|

11 779,7

|

|

2009

|

13 599,7

|

2 984,0

|

10 615,8

|

|

2010

|

16 031,9

|

3 830,7

|

12 201,3

|

|

2011

|

20 855,4

|

5 641,8

|

15 213,6

|

|

2012

|

23 435,1

|

6 453,2

|

16 981,9

|

|

2013

|

24 442,7

|

6 534,0

|

17 908,6

|

|

2014

|

26 766,1

|

7 433,8

|

19 332,3

|

|

2015

|

26 922,0

|

5 862,7

|

21 059,4

|

|

2016

|

28 181,5

|

4 844,0

|

23 337,5

|

|

2017

|

31 046,7

|

5 971,9

|

25 074,8

|

|

2018

|

37 320,3

|

9 017,8

|

28 302,5

|

|

2019

|

39 497,6

|

7 924,3

|

31 573,3

|

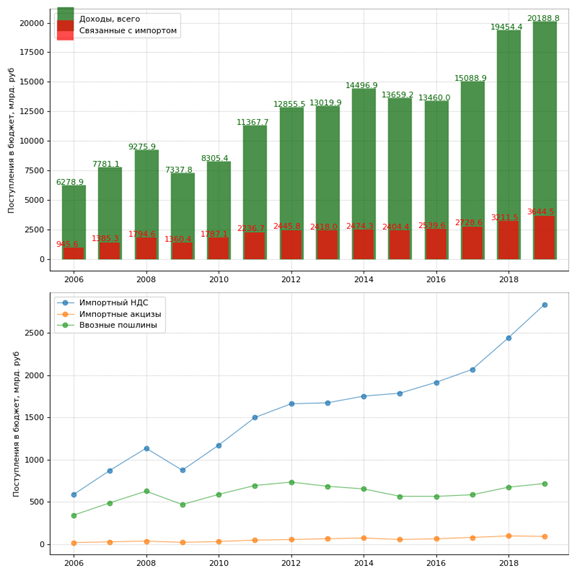

Определенную часть ненефтегазовых доходов консолидированного бюджета России составляют платежи, которые связаны с импортом товаров и услуг. Начиная с 2006 года наблюдается устойчивый рост поступлений в бюджет от связанных с импортом платежей (рис. 2). К связанным с импортом доходам консолидированного бюджета относятся: импортный налог на добавленную стоимость (НДС), акцизы на импортируемый в Россию товар, ввозные таможенные пошлины.

Базовой составляющей связанных с импортом таможенных поступлений в консолидированный бюджет является импортный НДС. Его главенствующая роль в таможенных платежах стабильна (62% от связанных с импортом платежей в 2006 году против 77,8% в 2019 году) и имеет положительную динамику (рис. 2).

Причина резкого увеличения таможенных поступлений от импортного НДС связывается с повышением эффективности налогового администрирования, которое позволило повысить показатели собираемости ключевых налогов, и в первую очередь НДС [6] (Gurvich, Suslina, 2015), [7] (Suslina, Leukhin, 2016).

Рисунок 2. Динамика связанных с импортом доходов консолидированного бюджета России

Источник: Минфин России.

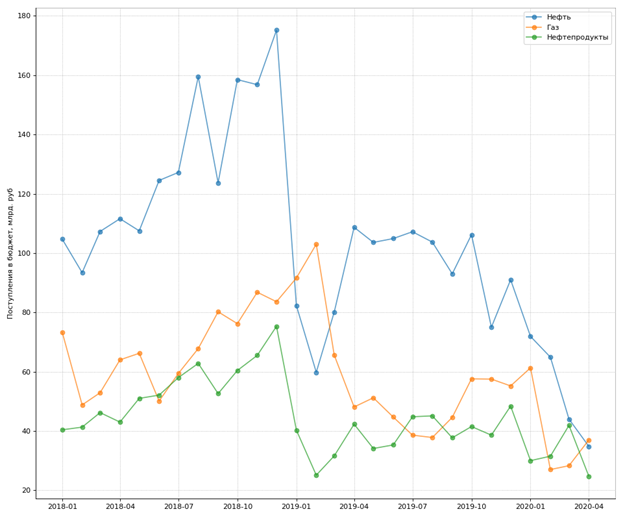

Помимо связанных со ввозом на территорию России таможенных поступлений, существенным источником пополнения федерального бюджета, формируемым вокруг внешнеэкономической деятельности, являются экспортные пошлины на углеводородное сырье: нефть, природный газ и нефтепродукты. Особенностью формирования экспортной пошлины на углеводородное сырье является привязка к ценам соответствующего вида сырья на средиземноморском и роттердамском товарных рынках [8].

Принимая во внимание высокую долю стохастической составляющей в процессе формирования мировых цен на углеводородное сырье и их высокую волатильность, экспортную пошлину на нефть, природный газ и нефтепродукты стоит отнести к плохо прогнозируемым источникам наполнения федерального бюджета Российской Федерации.

В качестве обоснования нестабильности таможенных поступлений от экспортной пошлины на углеводородное сырье предлагается рассмотреть ежемесячную динамику доходов данного источника наполнения федерального бюджета в период с января 2018 по апрель 2020 года (рис. 3).

Поскольку таможенные поступления от нефтегазовых доходов имеют формульную привязку к спотовым ценам на углеводородное сырье, то и их доля в структуре консолидированных таможенных поступлений федерального бюджета может варьироваться.

Рисунок 3. Динамика таможенных поступлений от экспортной пошлины на углеводородное сырье

Источник: Минфин России.

Так, в 2019 году по отношению к 2018 году таможенные поступления от нефтегазовых доходов снизились на 12,13%, в том числе поступления от экспортной пошлины – на 24,33%. Вместе с этим связанные с импортом товаров поступления выросли на 15,11% за рассматриваемый период, а поступления от импортного НДС выросли на 17,44% (табл. 2).

Таблица 2

Структура таможенных поступлений консолидированного бюджета Российской Федерации

|

Показатели

|

2018

|

2019

|

2018

|

2019

|

Темпы роста

|

|

Экспортная пошлина,

всего

|

3 007,90

|

2 276,00

|

13,35%

|

9,19%

|

-24,33%

|

|

Нефть

|

1 550,00

|

1 115,50

|

6,88%

|

4,51%

|

-28,03%

|

|

Газ

|

809,20

|

695,70

|

3,59%

|

2,81%

|

-14,03%

|

|

Нефтепродукты

|

648,70

|

464,90

|

2,88%

|

1,88%

|

-28,33%

|

|

Связанные с импортом

|

19 528,02

|

22 478,94

|

86,65%

|

90,81%

|

15,11%

|

|

НДС на ввозимые товары

|

14 881,85

|

17 477,67

|

66,04%

|

70,60%

|

17,44%

|

|

Акцизы на ввозимые товары

|

555,90

|

539,12

|

2,47%

|

2,18%

|

-3,02%

|

|

Ввозные пошлины

|

4 090,27

|

4 462,15

|

18,15%

|

18,03%

|

9,09%

|

|

Всего таможенные поступления

|

22 535,92

|

24 754,94

|

100,00%

|

100,00%

|

9,85%

|

В целом в структуре таможенных платежей как источника дохода консолидированного бюджета наибольший удельный вес занимает НДС на ввозимые товары (70,6% от таможенных поступлений в 2019 году). Импортные (ввозные) пошлины занимают вторую позицию с показателем 18%.

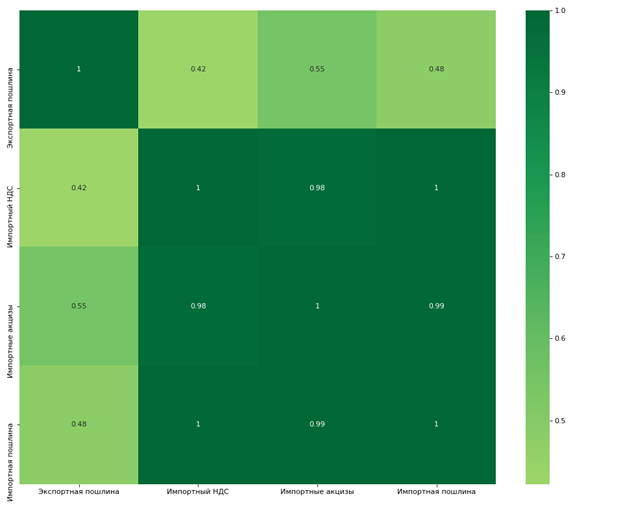

Важно отметить, что связанные с импортом на таможенную территорию России источники доходов государственного бюджета обладают высокой степенью взаимной корреляции, которая варьируется в диапазоне от 0,98 до 1.

С целью вычисления взаимных связей между таможенными платежами был рассчитан коэффициент корреляции Пирсона, а результаты сведены в корреляционную матрицу (рис. 4).

Рисунок 4. Корреляционная матрица таможенных поступлений в консолидированный бюджет Российской Федерации

Источник: Минфин России.

Из приведенной коррелограммы примечательна относительно слабая взаимная зависимость нефтегазовых таможенных поступлений в консолидированный бюджет России с таможенными поступлениями от импортных операций. Данную зависимость можно рассматривать как с положительной, так и с отрицательной стороны. В качестве негативного влияния слабой зависимости поступлений от экспортной пошлины со связанными с импортом поступлениями стоит выделить уже отмечавшуюся выше высокую долю неопределенности данного источника государственных доходов по отношению к устойчивым таможенным поступлениям от импорта. Как положительный момент низкой корреляции рассматриваемых источников пополнения консолидированного бюджета предлагается выделить потенциал для увеличения диверсификации государственных доходов Российской Федерации.

Заключение

Таможенные поступления являются важным источником формирования доходных статей российского государственного бюджета. Эффективное администрирование таможенных поступлений является фундаментальным фактором повышения бюджетной эффективности России и дееспособным инструментом поддержания макроэкономической стабильности. Обобщая вышесказанное, можно сделать ряд следующих выводов:

1. Стимулирование экспорта высококонкурентоспособной на мировых рынках продукции является одним из важнейших элементов промышленной политики государства.

2. Либерализация и цифровизация процедур таможенного оформления являются мощным инструментом стимулирования внешнеэкономической деятельности и роста динамики таможенных поступлений в консолидированный бюджет Российской Федерации.

3. Наиболее важным источником доходов государственного бюджета России, связанных с внешнеэкономической деятельностью, является импортный НДС, обеспечивающий в 2019 году более 70% таможенных поступлений и имеющий положительную динамику собираемости.

4. Переменным источником таможенных поступлений в федеральный бюджет России являются экспортные пошлины на углеводородное сырье: нефть, природный газ, нефтепродукты. Бюджетные доходы по данной статье зависят от уровня цены на средиземноморском и роттердамском спотовом рынке.

5. Анализ статистической взаимосвязи источников таможенных поступлений указывает на сильную корреляцию между связанными с импортом поступлениями и слабую корреляцию между импортными и экспортными таможенными поступлениями.

x

x

Источники:

2. McMillan M., Rodrik D., Verduzco-Gallo I. Globalization, Structural Change, and Productivity Growth, with an Update on Africa // World Development, Vol. 63, November 2014. pp. 11-32.

3. Правительство Российской Федерации. Распоряжение от 17.01.2019 №20-р "План мероприятий "Трансформация делового климата" 2019. URL: http://static.government.ru/media/files/RDLjpvAMGczA7PfJJ8PXN2MIjC9VvJNA.pdf (дата обращения: 01.06.2020).

4. Президиум Совета при Президенте Российской Федерации по стратегическому развитию и национальным проектам". Паспорт национального проекта "Международная кооперация и экспорт" URL: http://static.government.ru/media/files/FL01MAEp8YVuAkvbZotaYtVKNEKaALYA.pdf (дата обращения: 01.06.2020).

5. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 25.05.2020) // Консультант Плюс. URL: http://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 02.06.2020).

6. Гурвич Е.Т., Суслина А.Л. Динамика собираемости налогов в России: макроэкономический подход // Финансовый журнал, Т. 26, № 4, 2015. С. 22-33.

7. Суслина А.Л., Леухин Р.С. Борьба с теневой экономикой России: частные аспекты общих проблем // Финансовый журнал, Т. 34, № 6, 2016. С. 46-61.

8. Закон РФ от 21.05.1993 N 5003-1 (ред. от 18.02.2020) "О таможенном тарифе" URL: http://www.consultant.ru/document/cons_doc_LAW_1995/3cb0ec59fec7b58a950bc9b3c8343f3aa19d54e7/#dst101 (дата обращения: 03.06.2020).

Подробнее об авторе:

Комарова Вера Владимировна Россия, Москва

Россия, Москва

магистрант магистерской программы «Таможенно-тарифное и налоговое регулирование внешнеэкономической деятельности»

Финансовый университет при Правительстве Российской Федерации

Страница обновлена: 29.03.2024 в 15:04:56